今回は、保険を活用した相続対策についてのお話です。

不動産オーナー様からもよくご相談をいただく内容ですので、実際にお話しているフローをご紹介させていただきます。

資産分析表から問題を予測していく

お客様からの相談の際には、必ず「資産分析表」をお願いしています。

(過去記事はこちら↓)

1)資産がどれくらいあり

2)どれくらいの相続税がかかるのか

を把握して頂き、今後将来起こりうるであろう問題について対策を練ることができます。

———- 資産分析表———–

【財産の部】

土地(自宅) 〇〇〇坪 評価額 〇〇〇万円

家屋(自宅) 〇〇〇坪 評価額 〇〇〇万円

投資マンション 〇〇〇坪 評価額 〇〇〇万円

有価証券 〇〇〇株 相場価格 〇〇〇万円

投資信託 〇〇口 相場価格 〇〇〇万円

その他 退職金予想額 〇〇〇万円

生命保険 〇〇〇万円

家財一式 〇〇〇万

定期預金(〇〇銀行) 預入額 〇〇〇万円

定期預金(××銀行) 預入額 〇〇〇万円

普通預金(〇〇銀行) 預入額 〇〇〇万

【負債の部】

自宅ローン 〇〇〇万円

マンションローン 〇〇〇万円

その他借入金 なし

簡易ではありますが、上記のような資産分析表で見ていきます。

資産(=相続財産)は、比較的換金性の高い「現金や預貯金・有価証券」等と、換金性が低く分割が難しい「土地・家屋」等の不動産に分けることができます。

相続時の現金準備はできている?

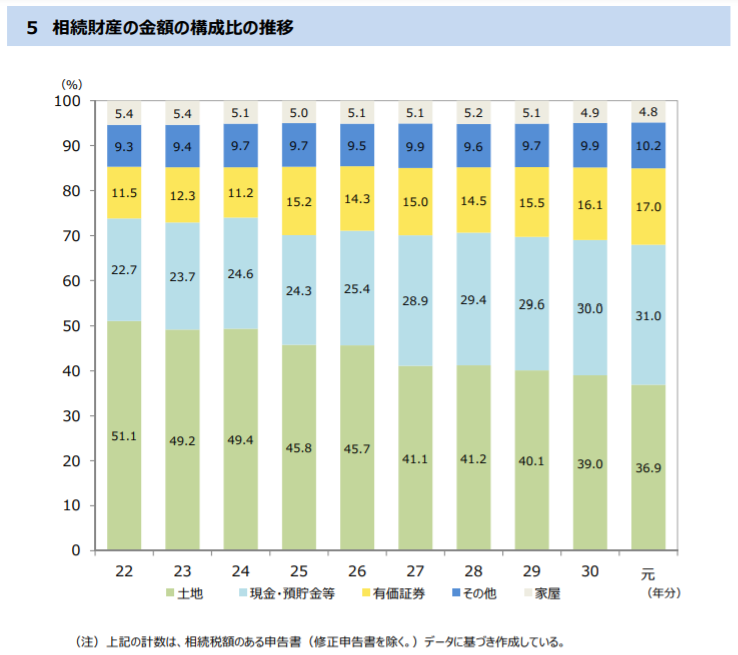

下は、相続財産種類別に見た相続税の申告状況です。

出典:東京国税局 「令和元年分における相続税の申告事績の概要」

「相続財産の金額の構成比の推移」を見ると、土地・家屋の占める割合が全体の41.7%と高いことがわかります。

相続税の申告(納付期限)は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

もし相続税の納税資金として、土地や家屋の売却を検討している場合は、申告に間に合わずペナルティが発生します。

また、「銀行に多額のお金を預けているので、葬儀費用や納税資金は心配ない」という方も注意が必要です。

銀行は、預金者の死亡が確認されると、取引をいったん停止するのが通常です。

たとえ相続人であっても「遺産分割協議」が終了するまで、亡くなった方の預貯金をすぐに引き出すことができません。

生命保険の死亡給付金は、現金で速やかに支払われますので、相続時の現金準備にも適しています。

相続のための生命保険とは?

保険にはいろいろな種類があります。

例えば「相続専用保険」です。

相続専用保険といっても、保険会社が特にそういった名前の保険の商品を発売して

いるわけではありません。

相続専用保険とは、数ある保険商品の中で「相続」というニーズを最大限に満たし

てくれる商品のことをこう呼んでいます。

タイプは大きく分けて3種類です。

「ふやしてわたすタイプ」

たとえば、1億円という資産を残したい場合に、1億円を2億円にふやしてわたすこと

が出来れば、税金5000万円を支払っても、1億5000万円の資産を残すことができます。

「へらしてわたすタイプ」

逆に、1億円を300万円の相続税評価でわたすことができれば、基礎控除額によっては、

相続税そのものがかからなくなり、最終的に1億円の資産をまるまるのこすことが

出来ます。

「無税でわたすタイプ」

さらに、1億円をもともと無税でわたすことができれば、1億円の資産をまるまる

のこすことが出来ます。

今の資産の価値を「絶対死守」しながら渡す。

それが「相続専用保険」の基本的なスキームです。

さらに生命保険には、受取人指定をすることで、相続財産から隔離させることができる、という特徴があります。

印鑑証明をとって、遺産分割協議書を作成して、遺言の検認をして…などわずらわしい手続きが必要なく、受取人が現金を手にすることができます。

その受取人は、亡くなる当日でも変更が可能。

遺言のように毎回手数料が発生することはなく、無料で手続きが可能です。

「あのお金は長男ではなく、やはり次男に渡したい」と思っても、すぐに変更できるのです。

※取扱い代理店が限られますので、何社かに相談されることをおすすめしています。

ここがポイント!

相続税対策は、単に建物を建てたり、不動産を購入して資産を圧縮させる前に、生命保険などを活用する事もお勧めしています。

私共では、相続税対策・節税対策としての保険についてもコンサルティングも行っています。

保険商品は、保険会社によってかわります。

弊社は代理店との提携により約20社の保険会社の商品をご紹介可能です。

目的に応じて、最良の保険商品をご提案させていただきます。